今年以来,随着稳增长、调结构、促改革、惠民生等政策措施效应的逐步显现,内需逐渐回暖,加之外部经济持续复苏,外需有所改善,积极因素增加。7月我国制造业PMI综合指数和其他分类指数普遍回升,其中生产和市场需求双双加速增长,是推动PMI明显回升的主要动力。新订单指数为53.6%,比上月回升0.8个百分点,为2012年5月以来的高点,市场内生动力有所增强;生产指数为54.2% ,比上月回升1.2个百分点,在市场需求回暖的带动下连续3个月回升。从出口情况看,7月新出口订单指数为50.8%,比上月上升0.5个百分点,连续2个月在扩张区间内回升,为2013年4月以来的高点,我国制造业出口形势继续回暖。

从不同企业规模来看,大、中、小型企业PMI均位于临界点以上,其中大型企业PMI为52.6%,比上月上升1.1个百分点,连续3个月回升,对稳定和提升经济增长的作用突出;小型企业PMI为50.1%,为2012年4月以来首次回升至临界点以上,成为本月PMI的一个亮点,表明我国出台的一系列扶持小微企业发展的政策措施初显成效,制造业小型企业生产经营状况有所好转。

从近期发布的经济数据看,二季度经济运行的状况好于一季度,特别是PMI连续回升,市场预期趋于稳定,企业信心有所增强。本月反映企业信心的生产经营活动预期指数为55.3%,高于上月0.5个百分点,连续3个月回落后首现回升,表明制造业企业对未来一段时间的生产经营谨慎乐观。

7月制造业继续呈现出总体向好的态势,但大、中、小型企业PMI回升格局不平衡的问题依然存在。大型企业PMI继续回升的同时,中型企业PMI有所回落,小型企业PMI虽然回到临界点之上,但只有50.1%,回升基础不牢固,后期走势仍需观察。下一步要继续加大落实已出台的支持实体经济发展的财政金融政策措施,消除影响政策落地的体制机制障碍,逐步解决实体经济特别是小微企业融资贵、融资难的问题,夯实实体经济稳定发展的基础。

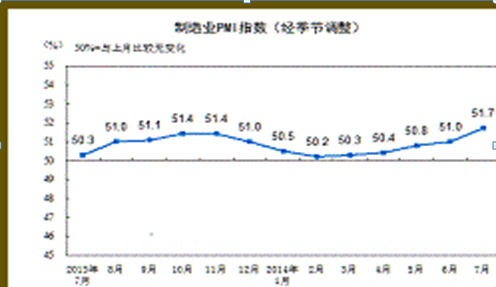

2014年7月,中国制造业采购经理指数(PMI)为51.7%,比上月上升0.7个百分点,连续5个月回升,表明我国制造业稳中向好的趋势更加明显。

分企业规模看,大型企业PMI为52.6%,比上月上升1.1个百分点,继续位于临界点以上;中型企业PMI为50.1%,比上月回落1.0个百分点,连续4个月位于临界点以上;小型企业PMI为50.1%,比上月上升1.7个百分点,2012年4月以来首次回到临界点上方。

2014年7月,分类指数10升2降。在构成制造业PMI的5个分类指数中,生产指数和新订单指数分列前两位,均有较大升幅,是PMI继续回升的主要动力。

生产指数为54.2%,为年内高点,比上月上升1.2个百分点,是年内最大升幅,且连续3个月回升。

新订单指数为53.6%,比上月上升0.8个百分点,为2012年5月以来的高点。新出口订单指数为50.8%,比上月上升0.5个百分点,连续2个月位于临界点上方。

从业人员指数为48.3%,比上月下降0.3个百分点,继续位于临界点以下。

原材料库存指数为49.0%,比上月回升1.0个百分点,但仍低于临界点。

供应商配送时间指数为50.2%,比上月回落0.3个百分点,高于临界点。

采购量指数为53.0%,比上月上升1.0个百分点,连续5个月位于临界点以上。

主要原材料购进价格指数为50.5%,比上月上升0.4个百分点,连续2个月高于临界点。

进口指数为49.3%,比上月微幅回升0.1个百分点,但继续低于临界点。

产成品库存指数为47.6%,比上月回升0.3个百分点,继续位于临界点以下。

在手订单指数为46.4%,比上月回升0.2个百分点,但仍位于临界点以下。

生产经营活动预期指数为55.3%,比上月上升0.5个百分点,连续3个月回落后首现回升。