在今年宏观经济和石化行业面临特殊困难与挑战的情况下,这次会议在回顾上半年行业运行情况与特点的基础上,深入分析面临的形势与挑战,重点强调了新的机遇,对坚定信心、做好下半年转型升级与高质量发展都有着很强的指导性和前瞻性。现特将傅向升同志的主报告编辑如下,供行业同仁工作中参考:

在全面贯彻落实党的二十大精神的开局之年和“十四五”规划承上启下的关键之年,我们相聚在中原之都郑州,召开2023全国石油和化工行业经济形势分析会,这次大会的主题是:新形势新挑战,开好局起好步。这次大会的主要任务是:全面贯彻落实党的二十大精神,突出石化产业的高质量发展,分析上半年石化行业经济运行的新情况和新特点,研究今年经济运行的新形势,预判全年任务目标面临的新挑战,坚持创新在我国现代化建设全局中的核心地位,加快石化产业的绿色低碳转型,推动石化行业经济运行整体好转,努力实现质的有效提升和量的合理增长,为开启全面建设社会主义现代化国家新征程作出新贡献。

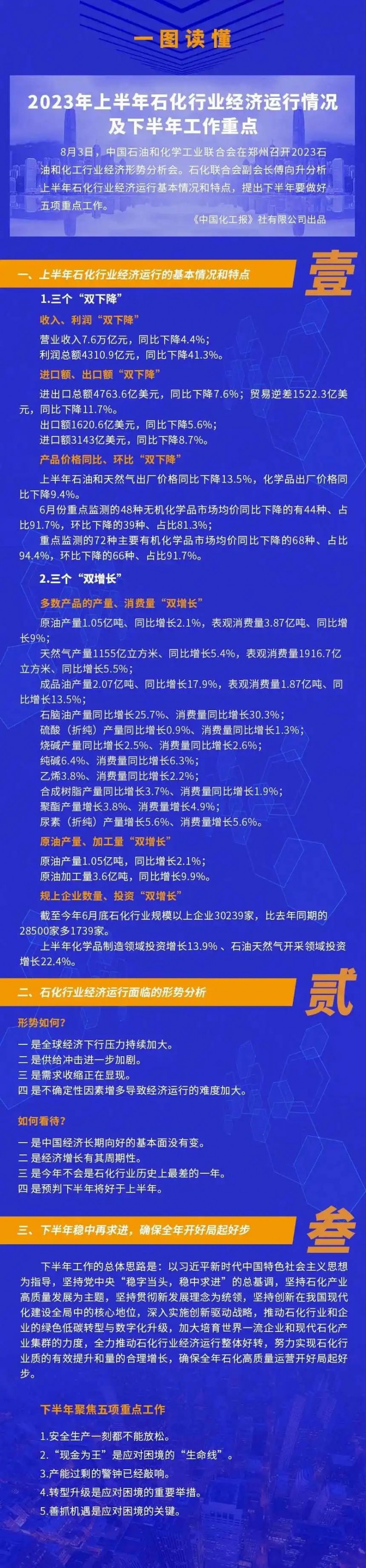

一、上半年石化行业经济运行的基本情况特点分析

二、石化行业经济运行面临的形势分析

三、下半年稳中再求进,确保全年开好局,起好步