2022年,全球经济总量(GDP)分布大体如下:“三大”占世界经济(GDP)的71.2%,“两小”各占3.4%,加总占比6.8%。这样“三大+两小”经济总量占全球的78%(见图2)。

下,并综合过往与当下去预期未来。

(二)世界经济:从过往、当下看未来

立足于过往与当下去看未来,世界经济短期或将减速。基本的原因在于三大经济体各有麻烦。

美国三个麻烦仍需时间去化解:一个是商业银行的慢性危机。2023年3月硅谷银行破产以来,每个月都有上百家小银行发生兑付危机。由于当前是高利率时期,银行银根收紧,原来低利率放的贷款都有亏损。因此,金融界期盼美联储早点降息,但目前美联储尚在观望。另一个是利率高位而加息纠结。鲍威尔称年内将有三次降息,但目前通胀仍时有反弹,美联储仍在观望,这增加了产业界的犹豫不决,进而影响投资。第三个是政府债。2023年,美国国债预算赤字为1.695万亿美元,较上一财年增长了23%,这主要是由加息推高利息所致。至于美国之外的另外两大经济体欧盟和中国,也各有各的麻烦,欧洲的麻烦是制造业不振,综合PMI持续走低。中国的问题是内需不足,民间投资信心尚待恢复。

总的来看,世界经济短期内会减速,中长期内呈低速,基本原因是缺乏有效的全球治理体系,外加中美脱钩的负面影响。中美两国作为世界最大的两个经济体和增长引擎,如若不能携手合作,世界经济就很难有2018年之前那几十年的稳定增长。

中国经济:走势与大势

(一)中国经济:短期走势

看中国经济,须基于三个视点的综合:一是需求视点,二是制度视点,三是先行数据视点。

从需求视点看,必须给予“三驾马车”同等的关注,因为我国需求一边的结构是,投资和出口占比远高于一般大国,最终需求占GDP的比重偏低(仅为53%)。反映“三驾马车”发力状态的最新数据显示,“两驾”(投资、进出口)持续走低,“一驾”(消费)不稳。2024年1-2月,代表消费的社零总额增长5.5%,高于去年同期(3.5%),但3月又降到3.1%,远低于去年同期(10.6%)。“一驾”(投资)微弱复苏,1-3月固定资产投资增长4.5%,也低于去年同期(5.1%)。第“三驾”(进出口)按照人民币核算似有所反弹,但按照美元统计则在收缩。3月份出口收缩7.5%,进口收缩1.9%。

总体看,需求一边动力依然偏弱。

从制度视点去看,我国是公有制为主体,多种所有制并存的经济。其中民企与外资企业产出占GDP的大头,也是最有活力的成分,因此这两块的投资表现是总体经济的风向标。最新数据显示,2023年固定资产投资增速为3%,其中国有投资增长6.4%,但非国有下降了0.4%,港澳台投资企业减少2.7%,外商投资企业减少0.6%。最近的数据是,1-3月固定资产投资增长了4.5%,其中国有控股投资增长最快(7.8%),民间投资增幅最小(0.5%),港澳台企业投资虽有增长(7.1%),但外商投资持续收缩,2月份减少14.1%,3月份减少10.1%。

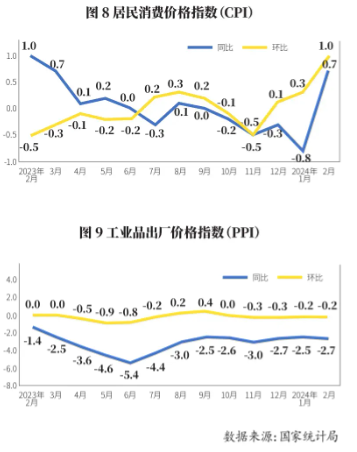

从先行数据来看,可盯牢两个PMI和两个价格指数。两个PMI分别为制造业采购经理指数和非制造业商务活动指数,两个价格指数分别为消费者价格指数(CPI)和工业品出厂价格指数(PPI)。最新数据显示,制造业采购经理指数持续下降之后略有反弹,3月份突破50枯荣线;非制造业主要是服务业PMI也在恢复,今年2月是51.4%,3月份为53%,但仍低于去年同期。居民消费价格指数无论环比还是同比都有所上升。生产者价格指数即工业品出厂价格指数(PPI)2月下降了2.7%,相比1月-2.5%降幅扩大。环比保持-0.2%不变。可以看出企业预期普遍较低,较为谨慎。

基本的判断是,中国经济目前虽然在复苏,但是下行压力较大,总体上仍然面临通缩的可能。

综上所述,基本估计是,2024年中国经济增长大概率会接近去年。基本的原因在于,经济遭遇系列“顶头风”:一是国际变局,贸易伙伴调整,外贸增长不稳定。二是内需不振,“三驾马车”乏力。其中消费问题较多,消费意愿最强的那些人群收入不足,青年失业率较高,招聘平台大数据研究院2023年11月的数据显示,2023年应届生有58.18%未拿到offer,大于已拿到offer的41.82%,同时,2024年,各类企业招聘意愿大幅度降低。投资问题也不少,最有投资活力的民营企业信心不足,同时财政不足也导致地方政府投资降低。三是一度迅速扩张的产业遭遇瓶颈。近两年爆发点在衰减,电动汽车市场趋于饱和,面临国际反倾销威胁。四是各种潜在的债务危机,从房地产、理财到地方债等。此外,还必须看到,2024年增长的基数远高于2023年,2023年基于2022年增长3%的基数,2024年则基于上年增长5.2%的基数。

尽管面临诸多麻烦,但中国经济总体上还会增长,2024年实际增速大概率会落在4%-5%的区间。

(二)中国经济:中期态势

对于中国经济中期增长的基本判断是保持中低速,即3%-5%区间的增速。何以中低速?有浅层的原因也有深层的原因。

浅层的原因不少于三:一是减速的惯性作用,经济减速已呈某种常态;二是潜在增长率下行;三是内需不足,累积的收入分化严重,而实现“共富”尚需时间。

(三)中国经济:长期大势

对于我国经济的长期发展大势,基本判断是谨慎乐观。何以乐观?因为中国经济总体发展有三个潜在优势。

第一个是大经济体优势。即人多、市场大,消费者选择多样性的范围大,企业可兼顾需求一边消费者偏好的多样性和供给一边的规模经济。同时,国内市场回旋空间较大,有望构建较长的产业链。新贸易理论中有个国内市场效应说,是指在一个存在报酬递增和贸易成本的世界,那些拥有相对较大国内市场需求的国家将成为净出口国。原因是,国内市场若很大,做大一个产业的单位成本就很低,就可以据此占领世界市场。近年我国电动汽车制造与出口暴增,就是对这种理论最好的一个注解。

第二个是经济增长阶段优势。目前,中国已经进入大众高消费阶段。美国经济史学家罗斯托在1960年出版的《经济成长的阶段》一书中提出“经济成长阶段论”,将一个国家的经济发展过程分为传统社会、为起飞创造条件、起飞、向技术成熟过度、大众高消费5个阶段。大众高消费阶段最重要的一个特征是,以前仅供少数富人享用的耐用消费品,开始大量进入寻常百姓家。标志性消费事件是私家小轿车的普及。我在2007年就曾发文,认为中国自本世纪初以来,在大城市和沿海地区就开始进入这个阶段,代表大众高消费的三拨浪潮相继涌动:第一波是以小轿车为代表的耐用消费品的普及;第二波是以旅游为代表的闲暇消费浪潮的迭起;第三拨是高等教育的普及。目前这三波浪潮在叠加推进。其中第三波即高等教育的普及最有意义,因为这意味着人力资本的加速形成,后者为可持续增长和创新驱动创造了坚实的物质条件。

第三个是增长动力转换优势。即由以前的要素和投资驱动向创新驱动转换。改革开放早期主要靠劳动要素驱动,后来靠资本要素驱动,目前已开始转向创新驱动,而数字化和智能化正在给我国产业和整个经济注入新的活力。

以上三大优势,当是中国经济接下去发展的希望所在。但何以需要谨慎?因为上述潜在优势变现是有前提条件的,最重要的一个前提条件是深化市场化改革,是前述正在消失的三重红利的延展和再造。